- Ti trovi in:

- Home ›

- Aste immobiliari: spese in caso di aggiudicazione

Aste immobiliari: spese in caso di aggiudicazione

04/03/2021

Di seguito analizzeremo le spese da sostenere in caso di aggiudicazione di un immobile all'asta (imposte, notaio per sottoscrizione mutuo, cancellazione ipoteche e spese condominiali...)

L’acquisto di un immobile all’asta può essere un’ottima occasione di investimento, specialmente se si ottengono prezzi inferiori rispetto ai correnti valori di mercato.

Prima di partecipare ad un’asta immobiliare, è essenziale avere contezza di diversi fattori. Uno di questi è rappresentato dai costi accessori che occorre sostenere a seguito dell’aggiudicazione.

Per calcolare le spese delle aste immobiliari occorre un’attenta valutazione dell’avviso di vendita, primo documento da analizzare in caso di vendite all’asta, tenendo presente che se non si ha familiarità con le normative che regolano il mondo immobiliare e quello delle aste, è sempre bene farsi seguire da un esperto.

In termini generali possiamo distinguere tre voci di spesa, a carico dell'aggiudicatario:

1) Deposito da consegnare contestualmente all’offerta, normalmente 10% del valore offerto (tale importo verrà defalcato dal totale in caso di aggiudicazione o restituito in caso contrario);

2) Valore massimo approssimativo di spese relative a imposte, compenso del delegato alla vendita e cancellazioni, pari al 20% del valore di aggiudicazione (questo valore si riduce notevolmente in caso di acquisto con agevolazione "prima casa");

3) Le spese condominiali (se presenti) relative all’ultimo anno e all’anno precedente.

Vediamo dunque, di seguito, più precisamente, le spese dovute in caso di aggiudicazione di un immobile.

IMPOSTE

In generale, le imposte dovute per il trasferimento della proprietà dell’immobile sono le seguenti:

- imposta di registro;

- imposta ipotecaria;

- imposta catastale

- imposta sul valore aggiunto IVA (se dovuta);

Per calcolare l’ammontare delle suddette imposte, occorre considerare innanzitutto la tipologia immobile che si è aggiudicato:

1) IMMOBILI RESIDENZIALI

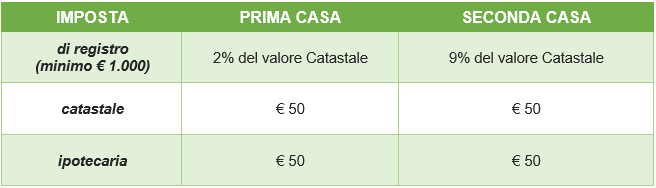

in caso di “prima casa”, considerare alcune agevolazioni previste, e, inoltre, occorre distinguere se il bene deriva dal fallimento di un privato o di un costruttore.

Nel caso in cui l’immobile provenga dal fallimento di un privato, le imposte sono le seguenti:

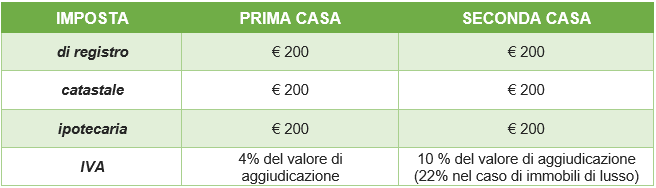

Diversamente, nel caso di fallimento di un costruttore, le spese totali sarebbero le seguenti:

2) IMMOBILI COMMERCIALI

Ci si riferisce ad immobili strumentali per natura come uffici, negozi, alberghi, o capannoni.

In generale valgono le stesse regole per le compravendite eseguite a mercato libero.

L’aggiudicazione di immobili strumentali può essere soggetta all’applicazione dell’IVA o al regime di esenzione della stessa.

In generale le cessioni di immobili strumentali per natura sono esenti iva. Esiste però la possibilità per il soggetto cedente (se impresa) di optare per l’applicazione dell’IVA (aliquota 22%).

- Nel primo caso (cessioni in esenzione IVA) le imposte saranno le seguenti:

- Imposta di Registro in misura fissa di € 200;

- Imposta Ipotecaria del 3%;

- Imposta Catastale dell’1%.

- Nel secondo caso (cessioni con applicazione dell’IVA) le imposte saranno le seguenti:

- IVA:

- Meccanismo del reverse charge se l’acquirente è un’impresa;

- IVA esposta in fattura se l’acquirente è un privato;

- Imposta di Registro in misura fissa di € 200;

- Imposta Ipotecaria del 3%;

- Imposta Catastale dell’1%.

- IVA:

Nel caso in cui invece il soggetto cedente fosse un privato, occorrerà pagare l'imposta di registro al 9% oltre alle imposte ipotecari e catastale pari a € 50 ciascuna.

COMPENSO PROFESSIONISTA DELEGATO

Oltre alle già menzionate IMPOSTE, all’aggiudicatario spetta versare il 50% del compenso dovuto al professionista delegato per la fase di trasferimento dell’immobile e il rimborso delle spese generali.

La parcella viene usualmente calcolata sulla base del valore del bene.

ALTRE SPESE

In ultimo occorre considerare alcune altre spese di entità inferiore, sempre a carico dell’acquirente:

- Talvolta occorre richiedere la certificazione energetica APE;

- Eventuali debiti derivanti da spese condominiali non versate dall’esecutato (vengono presi in considerazione l’anno in corso e quello precedente);

- Bollo e diritti di cancelleria;

- Spese derivanti da stipula di un eventuale mutuo (spese notaio);

- Eventuali spese di cancellazione di trascrizioni e iscrizioni gravanti sull’immobile.

Si rammenta che le spese di trasferimento vanno pagate contestualmente al saldo del prezzo di aggiudicazione dell’immobile, secondo il termine previsto dall’avviso di vendita.

Augurandoci di aver risposto ad alcuni dei più frequenti quesiti in merito alla partecipazione alle aste immobiliari, ricordiamo che Expertise RE offre CONSULENZA per l’acquisto di immobili all’asta, fornendo informazioni e documentazione annesse.

Per richiedere consulenza in merito alla partecipazione alle aste clicca qui